Vermogensopbouw

De kracht van vroeg beginnen

De kracht van vroeg beginnen: Als je vroeg begint met het opbouwen van je vermogen, profiteer je van iets wat we ‘tijd in de markt’ noemen. Dit betekent dat zelfs kleine bedragen, vroeg ingelegd, veel kunnen groeien door het ‘rente-op-rente effect’. Dit effect helpt je geld sneller te laten groeien. Bovendien helpt het je om de inflatie, waardoor geld minder waard wordt, voor te blijven. Zo blijft je geld meer waard over de tijd. Daarom is het zo belangrijk om zo vroeg mogelijk te beginnen met het opbouwen van je vermogen, zelfs als je maar een klein bedrag kunt missen.

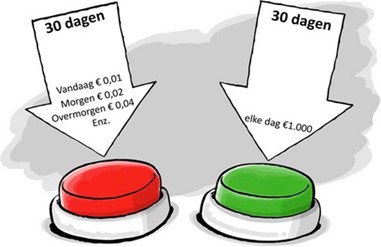

Als ik aan jou vraag welke knop jij zou in drukken voor 30 dagen, dan is het verleidelijk om op de groene knop te drukken. Immers, je verdient snel en gemakkelijk 1000 euro per dag en na 30 dagen heb je wel 30.000 euro verdiend. Met het indrukken van de rode knop voor 30 dagen, loop je de eerste paar dagen weg met maar een paar cent op zak, maar hier zit wel de kracht van exponentiële groei in verwerkt, het verdubbelt namelijk elke dag. Bij het indrukken van de rode knop zit je na 30 dagen op €10.737.418. Dat is nog best wel een verschil hè, vergeleken met de groene knop.

Het werkt net als een sneeuwbal die je van een heuvel afrolt: in het begin is hij klein, maar hoe langer hij rolt, hoe groter hij wordt. Je geld groeit op dezelfde manier. Eerst zie je misschien niet veel verschil, maar na een tijdje wordt het steeds groter door de rente die je elk jaar opnieuw verdient. Dus hoe eerder je begint, hoe meer je uiteindelijk hebt!

Inflatie is eigenlijk niks meer dan het algemeen stijgen van prijzen waardoor geld minder waard wordt. Je koopt eigenlijk telkens minder voor dezelfde euro. Laten we dit toelichten met een voorbeeld. In dit voorbeeld leg je €10.000 apart voor je kinderen die voer 10 jaar gaan studeren. Stel: je stopt dit geld weg in een oude schoenendoos. Over 10 jaar pak je het er weer bij, wat krijgen we nou? Je geld is ineens nog maar €8.203 waard. Hoe kan dit? Dit komt door de inflatie dat elk jaar gemiddeld met 2% stijgt. Jouw geld, dus ook wanneer je het op een spaarrekening laat staan, wordt elk jaar dus zo’n 2% minder waard. Dan heb je toch wel een probleem, als je kind gaat studeren, want die €10.000 is niet genoeg geld.

In het geval dat je dus niks doet me je geld, ben je eigenlijk altijd verliezer van de inflatie.

Lees verder hoe je moet omgaan met marktbewegingen en bekijk wat je allemaal kan verwachten.