Algemeen Vermogensopbouw

Elke maand €200 beleggen: dit kan het opleveren

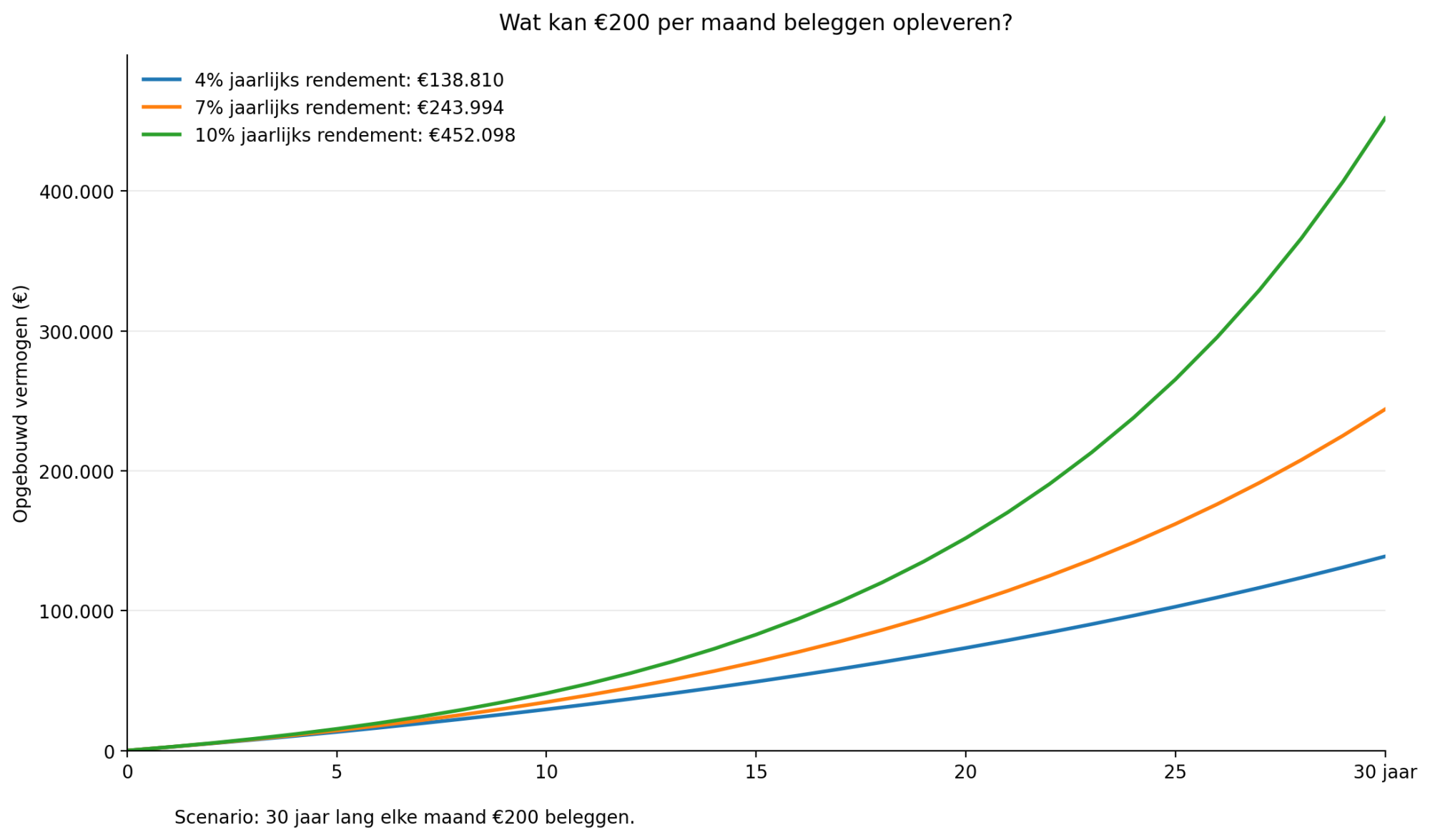

In een indicatief voorbeeld van 30 jaar groeit €200 per maand naar ongeveer €138.810 bij 4% rendement, €243.994 bij 7% rendement en €452.098 bij 10% rendement. Dat laat meteen zien waar de kracht zit: niet in één perfect moment, maar in rustig blijven inleggen over een lange periode. Beleggen past vooral bij geld dat je langere tijd kunt missen en waarbij je tussentijdse dalingen kunt verdragen.

In een voorbeeld van 30 jaar:

Dat verschil laat meteen iets belangrijks zien: niet alleen het bedrag telt, maar vooral de tijd die je het geeft. In het begin bouw je vooral op met je maandelijkse inleg. Later gaat rendement op rendement steeds zwaarder meewegen. Daardoor kan het verschil tussen 10, 20 en 30 jaar veel groter worden dan veel mensen vooraf denken.

€200 per maand is voor veel mensen een interessant bedrag omdat het groot genoeg is om echt op te bouwen, maar vaak nog overzichtelijk blijft binnen het maandbudget. Het voelt concreter dan “ik moet ooit beginnen” en tegelijk rustiger dan in één keer een groot bedrag inleggen.

Door elke maand in te leggen, spreid je bovendien je instapmoment. Je koopt soms op hogere koersen en soms op lagere koersen. Daardoor ben je minder afhankelijk van één beursmoment.

€200 per maand beleggen past vaak goed als je:

Heb je nog geen buffer of verwacht je het geld binnen een paar jaar nodig te hebben? Dan is eerst sparen vaak logischer. Over het verschil tussen sparen en beleggen lees je meer in onze blog Sparen of beleggen? Ontdek wat €10.000 oplevert in 10 jaar.

Periodiek beleggen betekent dat je op vaste momenten een vast bedrag inlegt, bijvoorbeeld elke maand €200. Daardoor maak je van beleggen eerder een gewoonte dan een losse beslissing. Dat haalt veel twijfel weg, omdat je niet steeds hoeft af te vragen of vandaag wel het juiste moment is.

Juist die eenvoud maakt het voor veel mensen prettiger vol te houden. Wil je eerst met een kleiner bedrag beginnen, dan kun je ook onze blog Elke maand €100 beleggen. Dit kan het opleveren bekijken.

Deze fouten zie je het vaakst:

Beleggen werkt meestal het best als het past binnen je gewone leven. Juist daarom is een rustig tempo vaak sterker dan te enthousiast beginnen. Kies liever een bedrag dat je ook op mindere maanden kunt volhouden dan een bedrag dat op papier mooi klinkt, maar in de praktijk schuurt. Wie te groot start, haakt vaak ook sneller weer af.

Je hoeft het niet ingewikkeld te maken. Begin met een helder doel. Kijk daarna of je buffer op orde is en of €200 per maand ook echt goed voelt naast je andere vaste lasten. Pas daarna is het slim om je inleg te automatiseren, zodat je er niet elke maand opnieuw over hoeft na te denken.

Een eenvoudige start ziet er vaak zo uit:

€200 per maand beleggen lijkt op het eerste gezicht misschien overzichtelijk, maar tijd maakt hier het echte verschil. Niet alleen het bedrag telt, maar vooral hoe lang je dat bedrag de kans geeft om voor je te werken.

Bij €200 per maand beleggen is de uitkomst indicatief:

na 10 jaar:

na 20 jaar:

na 30 jaar:

Daar zie je al iets belangrijks: de groei loopt niet netjes recht omhoog. In de eerste jaren bouw je vooral op met je maandelijkse inleg. Later gaat rendement op rendement steeds zwaarder meewegen. Daardoor kan het verschil tussen 20 en 30 jaar groter zijn dan veel mensen verwachten.

Begin je jong, dan wordt dat effect nog sterker. Stel dat je op je 20e begint en tot je pensioen (67e) elke maand €200 belegt. Dan heb je 47 jaar de tijd.

Na 47 jaar is de uitkomst indicatief:

En schuift de pensioenleeftijd ooit verder op, of beleg je gewoon langer door? Dan wordt het verschil nog groter. Bij 60 jaar maandelijks €200 beleggen kom je indicatief uit op:

Dat laatste voorbeeld is vooral bedoeld om het effect van tijd zichtbaar te maken. Niet om te suggereren dat zo’n rendement vanzelfsprekend is. De belangrijkste les is veel simpeler: hoe eerder je begint en hoe langer je volhoudt, hoe groter het effect van rente op rente kan worden. Over eerder beginnen lees je meer in onze blog De kracht van vroeg beginnen.

Beleggen telt mee als vermogen. Daardoor is het slim om niet alleen naar groei te kijken, maar ook naar wat er netto overblijft zodra je vermogen verder oploopt. Zeker als sparen en beleggen samen groter worden, is het goed om dit mee te nemen in je totaalplaatje.

Voor veel mensen die net beginnen met beleggen is dit nog niet het eerste aandachtspunt. Toch helpt het om er vroeg al even bij stil te staan, zodat je later niet alleen naar rendement kijkt, maar ook naar het bredere financiële plaatje.

Elke maand €200 beleggen kan op lange termijn een sterk verschil maken. Niet omdat €200 op zichzelf bijzonder is, maar omdat een vast bedrag, een lange horizon en rustig volhouden samen veel kunnen doen. Heb je je buffer op orde, kun je koersschommelingen verdragen en wil je vermogen opbouwen voor later, dan kan dit een heel logische stap zijn. Begin klein als dat beter past, maar begin wel met een plan dat je kunt volhouden.

Benieuwd hoe jij het beste hiermee kunt beginnen? Maak een afspraak met een Financieel Adviseur en bekijk samen de mogelijkheden.

Ja, €200 per maand beleggen kan op lange termijn een serieus vermogen opleveren. Het verschil zit vooral in de combinatie van een vast maandbedrag, tijd en rendement op rendement. Volgens onze adviseurs is niet de hoogte van één losse inleg doorslaggevend, maar of het bedrag jarenlang goed vol te houden is.

Dat hangt af van het rendement en van hoe lang je blijft inleggen. In een indicatief voorbeeld groeit €200 per maand na 10 jaar naar ongeveer €29.450 tot €40.969, na 20 jaar naar ongeveer €73.355 tot €151.874 en na 30 jaar naar ongeveer €138.810 tot €452.098. Juist op langere termijn wordt het verschil groter, omdat rendement dan ook weer rendement gaat opleveren.

Eerst sparen is meestal slimmer als je nog geen buffer hebt of het geld binnen een paar jaar nodig denkt te hebben. Beleggen past vooral bij geld dat je langere tijd kunt missen en waarbij je tussentijdse schommelingen kunt verdragen. Onze adviseurs kijken daarom altijd eerst naar je buffer, je doelen en je maandruimte, en pas daarna naar beleggen.