Algemeen Besparen Duurzaamheid Hypotheek Verbouwen

Hypotheek & verduurzaming: hoe het energielabel je rente beïnvloedt

Sta je op het punt een huis te kopen of je woning te verduurzamen? Dan is het goed om te weten dat het energielabel van je woning invloed kan hebben op de hoogte van je hypotheekrente.

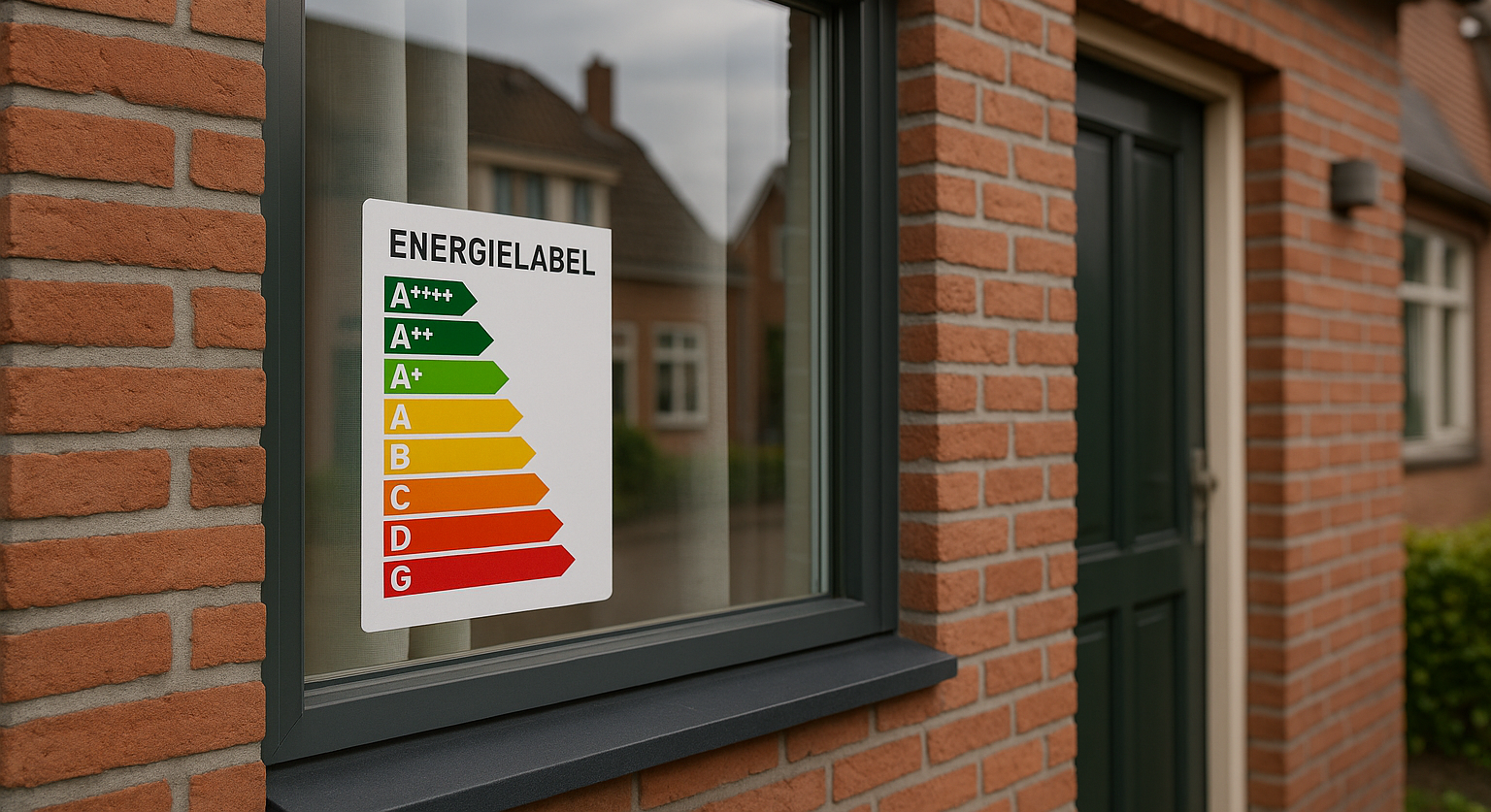

Het energielabel geeft aan hoe energiezuinig een woning is. Dit loopt van label G (niet zuinig) tot A++++ (zeer zuinig). Bij de aankoop of verbouwing van een woning wordt dit label steeds belangrijker, ook voor je hypotheek.

Door je woning te verduurzamen, kun je het energielabel verbeteren. Denk aan het isoleren van je dak, vloer of muren, zonnepanelen plaatsen of een warmtepomp installeren.

Wil je weten hoe je dat aanpakt? Lees dan ook onze blogs over verduurzaming en de verduurzamingshypotheek.

Veel geldverstrekkers bieden een rentekorting als je woning een groen energielabel heeft, meestal label A of hoger. Sommige aanbieders geven zelfs tot 0,2% korting, afhankelijk van de geldverstrekker en hoe energiezuinig je woning is. Dit betekent dat je minder rente betaalt over je hypotheek en dat verlaagt je maandlasten. Zo is verduurzamen niet alleen goed voor het milieu, maar ook voor je portemonnee.

Stel: je hebt een hypotheek van € 300.000 met een rente van 4,0%. Dan betaal je jaarlijks € 12.000 aan rente. Met een rentekorting van 0,20% (bijvoorbeeld vanwege een energielabel A++) daalt je rente naar 3,80%. Je betaalt dan € 11.400 per jaar aan rente, een besparing van € 600 per jaar. Over 30 jaar loopt dat op tot € 18.000 aan rentevoordeel, nog los van de besparing op je energiekosten.

Ook bij het aanvragen van een hypotheek kun je, met een energiezuinige woning, soms meer lenen. Meer hierover lees je in onze blog Waarom je meer kunt lenen als je voor duurzaam gaat.

Voordelen van een goed energielabel

| Voordeel | Wat het kan opleveren / toelichting |

| Lagere hypotheekrente | Rentekorting van ca. 0,05% tot 0,20% bij label A of hoger |

| Hogere maximale leencapaciteit | Extra leenruimte tot wel € 40.000 |

| Lagere energiekosten | Energieverbruik daalt door isolatie, zonnepanelen etc. |

| Meer wooncomfort | Warmer in huis, minder tocht, stiller |

| Hogere woningwaarde | Energiezuinige woningen zijn aantrekkelijker bij verkoop |

| Langetermijnbesparing | Bij € 300.000 hypotheek bespaart 0,20% rentekorting €600 per jaar |

Een energiezuinige woning zorgt niet alleen voor lagere rentelasten, maar helpt ook je totale woonlasten beheersbaar te houden. Wil je weten hoe je nog meer kunt besparen? In de blog Zo kun je jouw woonlasten verlagen lees je praktische tips.